Com vendas batendo seguidos records no Brasil e nos EUA, nova fábrica na Índia com previsão de iniciar produção nos próximos 4 a 5 meses, início da produção de carregadores (através da nova Joint Venture com a metalúrgica Joalmi) ainda este ano, dívida pagável, constante redução de custos operacionais e uma enxurrada de novos produtos sendo lançados e a serem lançados, a fabricante brasileira de armas de fogo Taurus Armas mira, através das palavras de seu CEO Salésio Nuhs, nada a mais, nada a menos do que a liderança mundial do setor.

Explosão de demanda nos EUA

Os EUA vivem, sem dúvidas, momento ímpar no quesito vendas de armas de fogo. Com a divulgação dos dados oficiais de setembro, através do NICS, pelo FBI, é possível afirmar que o ano de 2020 já é considerado o ano de maior venda de armas da história no país e nesse grande mercado consumidor, a Taurus se posiciona como a quarta marca mais vendida e segunda marca mais importada pelo país.

Tal cenário atípico de vendas se dá pela combinação dos seguintes fatores: pandemia de Covid-19, eleições presidenciais americanas, protestos por todo o país e consequente medo generalizado. Fazendo inclusive pessoas que nunca tiveram armas de fogo a adquirir sua primeira arma, para defesa pessoal.

Como aproximadamente 85% da receita da companhia é proveniente dos Estados Unidos, tamanha demanda fez com que a empresa expandisse sua capacidade produtiva em pelo menos quatro momentos, tanto na unidade fabril brasileira quanto na unidade americana deixando ainda aberta a possibilidade de novas expansões no futuro.

Início da produção na nova fábrica da Índia

Inicialmente, ao informar ao mercado sobre a Joint Venture com a Siderúrgica indiana Jindal, foi noticiado pela empresa que a nova fábrica na Índia visava atender basicamente o mercado consumidor de armas pequenas, conhecidas como handguns, mas no último mês o CEO da companhia confirmou que dada a grande demanda por fuzis no país, a Taurus Armas está também apta a atender essa demanda. Fato este que não era esperado pelo mercado.

Ponto de grande preocupação para o governo indiano, é a situação diplomática crítica que o país vive com a China, chegando inclusive a haver confrontos diretos entre os países. Fator esse que já acelerou a compra internacional de aproximadamente 90.000 fuzis com a Sig Sauer e deixou o mercado alerta para uma demanda de 350.000 novos fuzis.

A produção no país inicialmente estava prevista para ter início no 2° semestre de 2020, mas devido à pandemia mundial, a empresa informou a prorrogação do início das atividades no país para os primeiros meses de 2021.

Joint Venture brasileira

Em FR publicado no dia 08 de outubro de 2020 a Taurus confirmou assinatura de uma parceria com a siderúrgica brasileira Joalmi. Tal parceria permitirá a Taurus ingressar em um novo mercado: o de produção de carregadores.

Tal item, que é de extrema importância para a qualidade final dos produtos era, até então, importado. Com isso, a empresa não detinha a gestão na fabricação deste importante item e consequentemente a qualidade de seus produtos poderia ser denegrida por um item que não era fabricado pela companhia. Em linha com o plano de reengenharia implantado na companhia pela CBC, tal fato esse agora será mitigado.

Apesar de a empresa não publicar o custo de tais produtos, ao informar que a demanda por carregadores pela própria companhia gira em torno de 5 milhões de unidades, estima-se que a nova JV pode representar uma receita bilionária e consequente redução drástica nos custos operacionais de produção. Tal afirmativa é reforçada ainda pelo fato de que até 2022 a capacidade produtiva atingirá 7,4 milhões de carregadores/ano e não apenas a própria Taurus será atendida, mas outras empresas, bem como representantes, distribuidores e varejistas.

Demanda crescente também no mercado brasileiro

Com as recentes leis e decretos que flexibilizam o acesso às armas de fogo por parte dos brasileiros, a empresa viu a demanda interna por seus produtos crescer como nunca. Além de ter ainda ganhar o apoio dos CACs, no quesito isonomia e pressão por aceleração dos processos de homologação de novos produtos por parte do Exército Brasileiro, o que permitirá o lançamento de novos produtos com maior agilidade no mercado brasileiro.

A morosidade no processo de homologação é tamanha que o mais recente lançamento da Taurus no mercado brasileiro no último mês foi a pistola G2c colors, sucesso no mercado americano no ano de 2019 que não podia, até então, ser vendida no mercado brasileiro.

Outro exemplo importante é a pistola G3c, novo sucesso de vendas do mercado americano, que ainda aguarda homologação do exército brasileiro para ter sua venda liberada no mercado nacional.

Apesar de tamanha burocracia e morosidade, tem sido frequente a publicação de vídeos de brasileiros recebendo em suas casas armas Taurus, incluindo o tão desejado Fuzil T4.

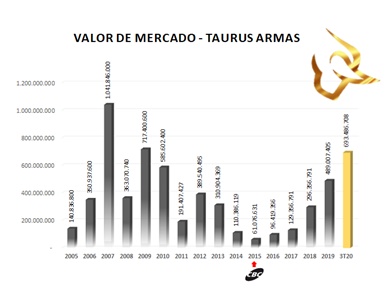

A valorização de mercado da companhia e os futuros dividendos

Por todos os fatos acima elencados e pelas perspectivas também apresentadas, ao final do 3° Trimestre de 2020, a Taurus Armas já apresentou uma valorização de mercado exponencial e pode inclusive fechar o ano, próxima do seu valor de mercado record.

Na tabela abaixo é apresentado o histórico de valor de mercado da companhia e ao final, acrescentada uma parcial do ano de 2020, com o fechamento da cotação em 30 de setembro de 2020.

Vale destacar que a companhia apresenta tamanho potencial de valorização que certamente a possibilitará em um futuro próximo não apenas reverter seu P/L que hoje está negativo, mas também voltar a pagar dividendos, conforme sonha o CFO da companhia Sérgio Sgrillo.

Estratégia de capitalização do Controlador

Durante o primeiro e segundo trimestres do ano vigente, muito se discutiu sobre a influência das vendas de ações preferenciais por parte do controlador da Taurus Armas na cotação das ações da companhia. Diversas teorias foram levantadas, mas com a divulgação do Formulário Consolidado referente a setembro/20, a teoria publicada pelo Portal Smallcaps, através do artigo “Taurus Armas: um novo patamar”, foi comprovada.

Na ocasião, foi apontado que tal prática de venda faria parte de uma estratégia através da qual seria possível o controlador injetar capital na Taurus sem que esse capital viesse de seu próprio caixa. Tal movimento já havia sido efetuado antes do vencimento das FJTA11 (hoje não disponíveis) e se confirmou com os dados de setembro, conforme tabela abaixo:

Através dos dados apresentados acima é possível observar, através de números aproximados, que:

- O Controlador vendeu 1.082.700 ações PN por aprox. R$8,50 cada, totalizando R$9,2Mi

- O Controlador comprou 240.000 ações ON por aprox. R$8,50 cada, totalizando: R$2,0Mi

- Através do exercício de subscrição de TASA13, o controlador injetou na Taurus: R$4,7Mi

Vale destacar que, o controlador vendeu TASA4 por uma média de 8,50 e “recomprou” por R$5,00 através do exercício das subscrições e o capital injetado na companhia foi proveniente da venda das ações preferenciais.

Acredita-se que esse movimento se repita nos próximos meses até que chegue o vencimento de todos os bônus de subscrição.

Conclusão

É inegável que a companhia esteja vivendo pleno turnaround e o mercado está apresentando grandes expectativas pelo futuro da companhia. Expectativas essas que vêm se consolidando com a constante valorização dos papéis da empresa.

Não há dúvidas de que você a empresa esteja empenhada em seu processo de reengenharia e “aparando pontas soltas” como era o caso dos carregadores.

O mais importante para o case é que, hoje, a empresa depende apenas dela (no quesito gestão e pagamento de dívida) e muito além de expectativas, está apresentando resultados.

*Sobre o autor: Christian Lima é graduado em Engenharia de Produção pela Universidade Veiga de Almeida, possui MBA em Gerenciamento de Projetos pela FGV e é graduando em Engenharia Civil pela UNESA. Atua no setor de construção civil há dez anos e no mercado de importação há seis anos. Estuda e investe no mercado financeiro há quatro anos.

Nenhum comentário:

Postar um comentário

Seu comentário será submetido ao Administrador. Não serão publicados comentários ofensivos ou que visem desabonar a imagem das empresas (críticas destrutivas).