*

Equipe Small Caps, por Christian Lima - 31 de agosto de 2020 Empresa estratégica de defesa, fundada há 80 anos e líder mundial na fabricação de revólveres, a brasileira Taurus Armas S.A. (TASA3 / TASA4), em 2020, tem ganhado a atenção de uma grande parcela de investidores, até então céticos com relação à possibilidade de um Turnaround por parte da Empresa. É então levantado o questionamento: O que mudou? Abaixo serão elencados fatores que marcaram a mudança de postura da companhia.

- CBC assume o controle da Forjas Taurus S.A.

Não é possível relatar a mudança que a Taurus sofreu sem iniciar destacando a entrada da CBC em seu quadro societário. Além de parceiro estratégico, a Companhia Brasileira de Cartuchos, líder mundial na fabricação de munição, em 2015 assume o controle acionário da então Forjas Taurus S.A. através da Tauruspar (uma empresa majoritariamente CBC), no momento em que a empresa perdia participação no mercado Norte Americano, enfrentava problemas com qualidade e relacionamento com seus clientes e via suas dívidas crescerem de forma exponencial.

A fim de solucionar os problemas acima relatados, o novo controlador põe então um plano de reengenharia em prática e nesse momento, a revista Forbes, à época, relata esse momento com a seguinte afirmação: “As pessoas deixaram de fazer filas para reclamar dos produtos Taurus e passaram a fazer filas para comprar os produtos da empresa”.

A robusta reengenharia promovida na filosofia empresarial e nos processos tecnológicos, operacionais e administrativos, implementada desde 2016 pelos novos controladores, sob a orientação da Galeazzi & Associados (a partir do final de 2017), transformaram radicalmente a “velha” Taurus.

A empresa atuou de forma decisiva na redução de custos e desperdícios, realizando análises dos giros de estoques de matérias primas e maior frequência de inspeção para redução de perdas, bem como constantes auditorias e identificação de oportunidades com fornecedores e outros parceiros.

O moderno mix de armas, especialmente as desenvolvidas a partir de 2017, tem foco no tripé Inovação, Tecnologia e Qualidade. Neste último quesito, a empresa estabeleceu padrões superiores às normas técnicas exigidas pelo mercado internacional.

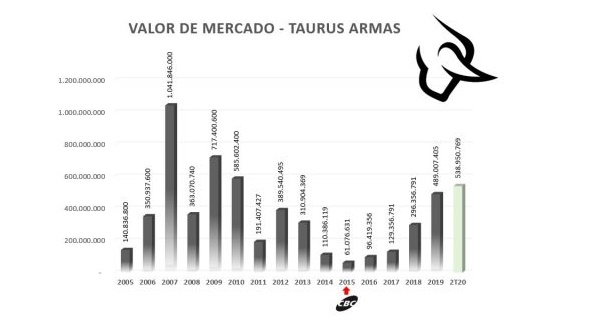

Tais mudanças foram tão importantes para o start no Turnaround da empresa que após a implantação do plano de reengenharia não houve um ano que a companhia tivesse fechado seu ano contábil com o valor de mercado inferior ao ano anterior, chegando a valer em 2020 (dados parciais obtidos com a divulgação dos resultados do 2T20) quase 10x o valor de 2015, conforme pode ser observado no gráfico a seguir.

- Salésio Nuhs assume como CEO

Um dos maiores responsáveis pelos novos e promissores rumos da Taurus tem nome e sobrenome de peso no mercado de armamento: Salesio Nuhs (Vice-Presidente Comercial e de Relações Institucionais da CBC, que ocupava também o cargo de Vice-Presidente de Vendas e Marketing da Taurus desde que a CBC adquiriu o seu controle), promovido ao cargo de Presidente Global em janeiro de 2018.

Experiente, dinâmico e proativo, o executivo atua há 29 anos no segmento de armas e munições e é importante referência nesse mercado, possuindo um amplo e profundo conhecimento de sua operação e dos mercados brasileiro e internacional, tendo assim sólida preparação e credibilidade para conduzir a reestruturação e o crescimento sustentável da Taurus. É também Presidente da Taurus Holdings, Inc. (“Taurus USA”), da Associação Nacional da Indústria de Armas e Munições – ANIAM desde 2012 e membro do Conselho Consultivo do Sistema de Fiscalização de Produtos Controlados do Exército Brasileiro.

- “Morre” a Forjas Taurus e “nasce” a Taurus Armas

Em janeiro de 2019, a antiga Forjas Taurus, deixando para trás todo estigma de seu passado e reescrevendo sua história, passou a se chamar Taurus Armas. A mudança faz parte do processo de reestruturação que a empresa está vivendo, baseado no tripé estratégico “rentabilidade sustentável, qualidade dos produtos e melhora dos indicadores financeiros e operacionais”, e colabora para a nova fase da companhia.

Além disso, está em linha com a estratégia da empresa de focar no seu core business – a produção e venda de armas, bem como com o desenvolvimento de novos produtos a fim de atender as necessidades do mercado, principalmente dos Estados Unidos – seu maior cliente, mas sem esquecer a abertura de novos mercados, tais como Ásia, Oriente Médio, África e América Latina.

A partir de 12 de novembro de 2019, os valores mobiliários de emissão da companhia passaram a ser negociados com o novo código “TASA” (ticker) e novo nome de pregão “TAURUS ARMAS” na B3 S.A. O novo código e nome de pregão da Taurus na B3 está em linha com a alteração de sua denominação social, que exclui a expressão “Forjas” por se tratar de atividade que não exerce mais.

- Resultados: lucros, satisfação e o records a cada nova divulgação de resultado

O ano de 2019 foi marcante para a companhia. Em consequência dessas e de outras medidas, após seis anos de prejuízos, a companhia chegou à metade do ano com muito a comemorar, principalmente pelos bons resultados conquistados pelo sexto trimestre consecutivo, o que a levou a acumular lucro líquido de R$ 47,6 milhões nesse semestre. No período, a venda de novos produtos foi responsável por 57,1% da receita com a venda de armas ou 56,5% da receita líquida total da empresa.

Um ano depois, no 2T de 2020, a empresa reporta EBITDA acima dos R$ 107 milhões, margem bruta superior a 42%, lucro de R$39 milhões e quebra cinco recordes: volume de produção, volume de vendas, receita, lucro bruto e Ebitda.

- Referência mundial do setor em indicadores e projeção de pagamento de dividendos

Após a recente divulgação de resultados do 2T20 dos pares internacionais da Taurus Armas (Ruger, Smith & Wesson e concorrente Europeia), foi possível observar que a Taurus além de apresentar indicadores superiores a todos os seus pares, apresentou maior crescimento enquanto seus concorrentes se mantiveram no mesmo patamar.

Fato este que foi complementado com a fala do Diretor Financeiro (CFO), Sérgio Sgrillo Filho, em live à “Ações Garantem o Futuro” onde disse que no médio prazo a companhia projeta pagamento de dividendos.

Apesar de o mercado nacional representar apenas aproximadamente 15% do faturamento da companhia, após 16 anos de governos desarmamentistas, em 2018, com a eleição do presidente Jair Messias Bolsonaro, a empresa viu a possibilidade de expandir suas vendas no mercado interno. Isso foi possível a partir da flexibilização do tema no país, bem como: ampliação da posse de armas em propriedades rurais, ampliação de número de armas permitidas para compra por parte dos CACs e autorização para utilização de armas por parte de guardas municipais em algumas cidades brasileiras. Fatos esses que vêm se convertendo em números, quando na última divulgação de resultados é possível observar que as receitas provenientes das vendas de armas no mercado interno dobraram.

Hoje a Empresa está em negociação com uma empresa do setor automotivo, a fim de firmar uma Joint Venture nacional que atuará no segmento de acessórios para armas. A empresa espera divulgar dados oficiais desta JV no segundo semestre de setembro/20.

Recentemente iniciou-se discussão acerca da instalação de novas fábricas de armas no Brasil. Fato esse que não reflete em ameaça para a Taurus, que já está presente em mais de 100 países, competindo com as mais variadas marcas, e viu sua receita dobrar com o Mercado Interno no resultado divulgado para o 2° trimestre de 2020.

Há ainda discussões em pauta acerca de novas possibilidades de flexibilização. Seja no porte ou na posse e em função dessas novas possibilidades, a empresa já atua reformulando seu marketing, se aproximando do investidor e de clientes, principalmente através de suas redes sociais, assim como é feito em sua filial nos EUA.

Ponto que merece destaque é que hoje a indústria nacional de defesa tem sido pressionada pelo governo a transferir sua linha de produção para fora do país, para assim poder competir de igual modo com concorrentes que desejam ingressar no mercado nacional, visto que para produtos importados as regras são brandas e os impostos são reduzidos, em detrimento da Indústria de Defesa Nacional.

A Taurus Armas pode ser considerada uma empresa genuinamente exportadora. Aproximadamente 85% de sua receita vem do mercado externo (em dólar) e o país que tem a maior participação na receita da companhia é os EUA, o maior mercado consumidor de armas no mundo e é nesse país que a companhia concentrou seus esforços para crescimento nos últimos anos.

A grande confiabilidade de sua nova linha de produtos, em especial a “linha G”, por parte dos americanos, nos produtos da Taurus fez com que a marca, ao final de 2018, fosse a 2ª marca mais importada pelo país e 4ª marca mais vendida em todo o país.

No final de 2019 a empresa realocou sua fábrica da Flórida para o Estado da Geórgia, onde houve aumento de capacidade produtiva e aumento da capacidade de expansão. Hoje, apenas nessa unidade, a empresa possui uma carteira de produtos já vendidos, mas que ainda serão produzidos (back order) na ordem de 800mil armas, o que vem reforçar a afirmativa da Forbes, de 2015, mesmo cinco anos depois da publicação do artigo por parte da revista.

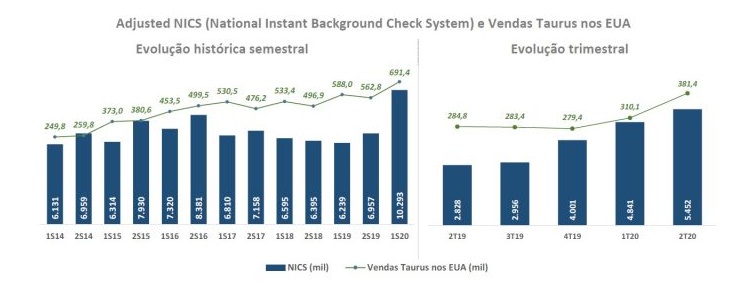

Hoje, o país vive um momento ímpar para o setor de armas e isso se dá devido à combinação de três fatores que aumentam o medo e a insegurança dos americanos: Distúrbios Civis, Eleições presidenciais e COVID-19. Com isso, o ano de 2020 promete ser o ano de maior venda de armas da história do país, como pode ser observado no gráfico de NICS até o momento (pesquisa de antecedentes criminais feita para aquisição de primeiras armas de fogo):

Atualmente a empresa trabalha para ser a líder mundial de produção de armas pequenas e outro passo nesse sentido foi a recém firmada Joint Venture com a Indiana Jindal Group, uma das maiores produtoras mundiais de aço. A parceria deu origem à Jindal-Taurus, uma nova empresa da qual a Taurus Armas detém 49% do Capital Social e surge a fim de atender ao novo projeto do Governo Indiano, o “Make in India”.

Com a parceria, os investimentos e desembolsos financeiros ficarão a cargo da Jindal e a Taurus será responsável pela transferência de tecnologia ao país.

Com mais de 1,3 milhão de homens e mulheres a serviço da nação, a Índia possui a quarta maior força militar do mundo em termos de efetivo, segundo levantamento da Global Firepower. Seu orçamento de defesa para 2018 foi de 45 bilhões de dólares, embora haja fontes que situem os gastos militares do país nesse ano entre 62 e 65,5 bilhões de dólares. Apesar disso, a Taurus informa que, dos 1,3 milhão de militares, apenas 2% possui arma de fogo e desses, 68% do equipamento do exército são tão ultrapassados que recebem oficialmente a designação de “antiguidades”, o que gera uma demanda impressionante a ser explorada pela empresa.

Além do público militar, a JV terá como foco atender o mercado civil que passa por estudos de flexibilização no acesso às armas de fogo. Este pode ser considerado um negócio bilionário, visto que a Índia é o segundo país mais populoso do mundo (1,37 bilhão de pessoas).

A última informação dada pela companhia é que a produção na fábrica indiana terá início em janeiro de 2021.

Questionada sobre a possibilidade de novas “Joint Ventures” com empresas de outros países, a empresa não descarta a possibilidade. Enquanto isso, a empresa concorre em licitações internacionais, e vem vencendo as mesmas, como recentemente aconteceu com Filipinas, Bangladesh, países da África, Oriente Médio, Europa e América Latina.

Recentemente o analista Marco Saravalle chamou a atenção do mercado para a valorização dos pares americanos da Taurus, em 2020, apontando um grande potencial de valorização para as ações da companhia, como é possível observar no gráfico abaixo:

Ressaltando que na comparação acima, com os pares da Taurus não são levadas em conta as expectativas de crescimento que a empresa vive com os mercados Americano e Indiano.

Alguns pontos são motivo de divergência entre analistas e investidores, pontos estes que são importantes e não devem ser negligenciados.

De acordo com a última divulgação de resultados da companhia, a empresa encerrou o 2T20 com um endividamento na ordem de R$1 bilhão de reais, conforme gráfico abaixo:

Vale ressaltar que no mês de agosto de 2020, a companhia divulgou que firmou acordo de refinanciamento da dívida de curto prazo, sendo com isso possível efetuar os pagamentos com a própria geração de caixa. Como exemplo prático, com o refinanciamento, o montante a ser pago em 2020 foi reduzido para aproximadamente R$ 75 milhões e apenas no primeiro semestre do ano a empresa gerou um montante de R$ 150 milhões.

Com o refinanciamento, a companhia além de conseguir honrar seus compromissos com a geração de caixa, não precisará vender seus ativos (terreno da antiga sede e fábrica de capacetes) em um momento de baixa no mercado.

Ponto de extrema divergência de opiniões é o efeito do dólar sobre os resultados da companhia, entretanto é muito fácil entender o que acontece. Aproximadamente 89% do endividamento da empresa é cotado em dólar, em contrapartida, aproximadamente 83% da receita da empresa também é em dólar.

O que gera muita divergência de opiniões é o efeito do dólar no montante da dívida da companhia, mas o grande “x da questão” é entender que esse efeito é meramente contábil, pois enquanto os desembolsos não forem feitos, o montante da dívida flutua (seja para mais ou para menos), mas não afeta o caixa, que por sua vez sofre efeito direto de uma valorização do dólar frente ao real.

Sobre isso a companhia informa que o melhor cenário para a Taurus é o cenário de “Dólar alto”, porém estável. A estabilidade proporciona baixa flutuação no montante da dívida e um caixa mais robusto, pois a empresa mantém 90% de seu custo de produção em reais, fato esse que potencializa os resultados da empresa.

Aproveitando ainda o momento de dólar fortemente valorizado frente ao real, a companhia informou em recente live à Eleven Research que mantém tanto caixa em dólar quanto Caixa em Reais. Com isso, a empresa pode também se beneficiar de flutuação da moeda americana em seu caixa.

- Vendas de ações Preferenciais pelo Controlador

Ponto de grande preocupação por parte dos sócios minoritários da companhia é a constante venda de ações preferenciais por parte do seu controlador.

Apesar de a companhia informar que não pode responder pelas ações de seu controlador, a Taurus reforça que o Controlador não tem se desfeito de suas ações ordinárias e sim de suas ações preferenciais.

Vale observar e destacar que esse não é um fato novo e recente, mas iniciou com a emissão dos bônus de subscrição. Bônus esses que foram adquiridos pela controladora por R$0,10. Como exemplo prático, pode ser citado o que foi feito nos bônus de série A (até então FJTA11). Para que o controlador exercesse o direito de subscrição citado, foram vendidas todas as suas ações PN, com isso a Tauruspar fez caixa, com esse montante, exerceu o direito, injetou dinheiro na Taurus e voltou a deter ações preferenciais provenientes do exercício dos bônus.

Esse movimento se mostra cíclico, pois o mesmo tem sido feito com as ações adquiridas, para uma possível subscrição dos bônus de série B (TASA13). A grosso modo, o controlador segue a seguinte sequência:

- Vende ações preferenciais;

- Faz caixa;

- Exerce os direitos de subscrição em seu vencimento;

- Injeta capital na companhia;

- Volta a deter ações preferenciais;

- Volta a vender e repete o ciclo.

Especula-se que o controlador esteja usando a mesma estratégia utilizada no exercício dos direitos de subscrição de série A e possivelmente a estratégia se repetirá até o exercício dos bônus de série D, em 2022.

6. Conclusão

É inegável que a Taurus Armas passa por um momento ímpar e histórico. Um verdadeiro turnaround. A companhia tem apresentado números consistentes e reversão de indicadores negativos. Esses fatores aliados à perspectiva de uma forte demanda mundial por seus produtos reforçam o objetivo da companhia em ser a maior fabricante de armas do mundo, voltar a pagar dividendos a seus acionistas e consequentemente elevar exponencialmente o valor de mercado da companhia. Como publicado pela empresa na divulgação de resultados do 2T20, a Taurus Armas apresentou e seguirá apresentando um novo patamar de resultados.